Aufbewahrungsfristen

Aufbewahrungsfristen

Aufbewahrungspflicht von Unterlagen – Was Sie wissen müssen

In Unternehmen und der öffentlichen Verwaltung spielt eine strukturierte und gesetzeskonforme Archivierung von Dokumenten eine entscheidende Rolle.

Unabhängig von der Branche sind Unternehmen und Gewerbetreibende verpflichtet, gesetzliche Aufbewahrungsfristen für bestimmte Unterlagen einzuhalten. Dabei gibt es oft Unklarheiten bezüglich Dauer, Form und Art der Archivierung, abhängig von der jeweiligen Dokumentenkategorie.

Um Ihnen hierbei Orientierung zu bieten, finden Sie auf unseren verlinkten Seiten detaillierte Informationen zu den gesetzlichen Vorgaben für verschiedene Dokumententypen. So stellen Sie sicher, dass Ihre Archivierung den aktuellen Anforderungen entspricht.

Verkürzung der Aufbewahrungsfristen für Buchungsbelege

Mit dem Bürokratieentlastungsgesetz IV möchte die Bundesregierung die deutsche Wirtschaft entlasten. Das Gesetz wurde am 26.09.2024 im Bundestag verabschiedet und hat am 18.10.2024 auch den Bundesrat passiert.

Eine der zentralen Änderungen betrifft die gesetzliche Aufbewahrungsfrist für Buchungsbelege: Diese wird von bisher zehn auf acht Jahre reduziert. Ziel ist es, den Verwaltungsaufwand in der Buchhaltung zu senken.

Ob das Gesetz insgesamt tatsächlich zu einer Entlastung führt, soll hier nicht weiter beleuchtet werden. Stattdessen werfen wir einen genaueren Blick auf die konkrete Änderung der Aufbewahrungsfristen.

Rechtlicher Hintergrund

Die gesetzlichen Aufbewahrungsfristen sind in § 257 Handelsgesetzbuch (HGB) sowie § 147 Abgabenordnung (AO) geregelt. Bislang sahen beide Vorschriften eine Frist von zehn Jahren vor. Diese beginnt jeweils mit dem Schluss des Kalenderjahres, in dem der Beleg entstanden ist.

Ein Buchungsbeleg dient als Nachweis für einen Geschäftsvorfall und macht jede Buchung im Unternehmen nachvollziehbar. Beispiele hierfür sind:

Lohnabrechnungen

Eingangs- und Ausgangsrechnungen

Bankbelege

Bewirtungsbelege

Kassenbelege

Quittungen

Mit der Gesetzesänderung müssen diese Unterlagen künftig nur noch acht Jahre aufbewahrt werden.

Die neue Frist gilt für sämtliche Unterlagen, deren Aufbewahrungsfrist nach altem Recht am Tag vor Inkrafttreten noch nicht abgelaufen ist. Nach Verkündung wird das Gesetz voraussichtlich zum 01.01.2025 wirksam.

Bezug zum Datenschutzrecht

Da es sich hier um ein Datenschutz-Blog handelt, stellt sich die Frage: Welche Relevanz hat die verkürzte Aufbewahrungsfrist für den Datenschutz?

Der Zusammenhang liegt darin, dass Aufbewahrungsfristen eine entscheidende Rolle bei der Erstellung von Löschkonzepten, in Datenschutzerklärungen und in Verarbeitungsverzeichnissen spielen.

Buchungsbelege enthalten häufig personenbezogene Daten – etwa Namen und Kontaktdaten von Beschäftigten, Kunden oder Lieferanten. Nach Art. 5 Abs. 1 lit. e DSGVO besteht grundsätzlich eine Pflicht zur Löschung, sobald die Speicherung nicht mehr erforderlich ist.

Während der gesetzlichen Aufbewahrungsfrist: Speicherung ist zulässig und Löschung unzulässig, da sie zur Erfüllung der Pflichten erforderlich ist.

Nach Ablauf der Frist: Es greift regelmäßig die Pflicht zur Löschung.

Damit müssen Unternehmen ihre Datenschutzdokumentation (Löschkonzepte, Datenschutzerklärungen, Verarbeitungsverzeichnisse) anpassen. Außerdem sind technische Änderungen in IT-Systemen notwendig, um Speicherfristen von bislang zehn auf acht Jahre zu verkürzen.

Fazit

Die Verkürzung der Aufbewahrungsfrist soll eigentlich Bürokratie abbauen. Für Unternehmen bedeutet sie jedoch zunächst zusätzlichen organisatorischen und technischen Aufwand – insbesondere im Bereich Datenschutzmanagement

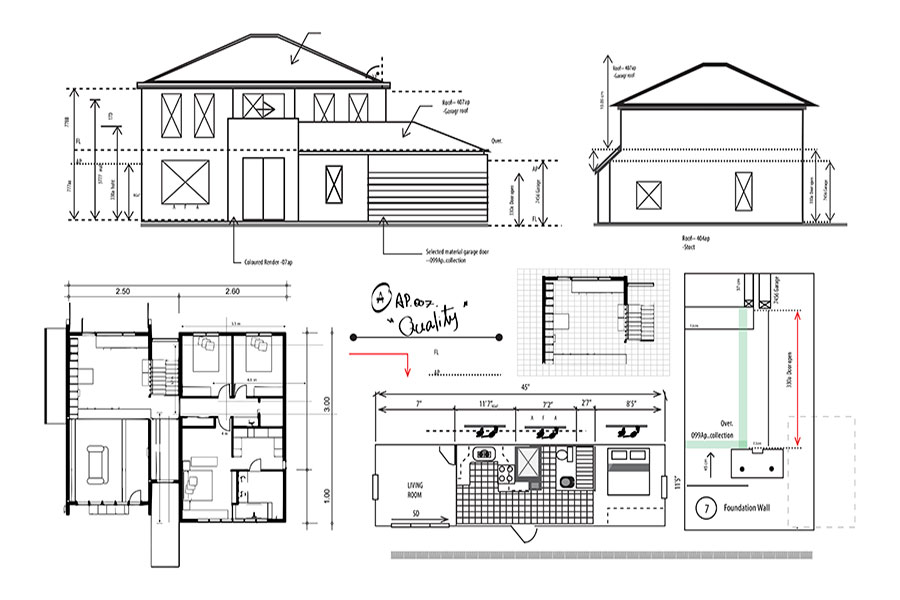

Aufbewahrungsfristen von Bauakten

Digitale Bauakten – Effiziente Archivierung und langfristige Sicherheit

Wie lange müssen Bauakten aufbewahrt werden?

Die Aufbewahrungsfristen variieren je nach Dokumentenart und Zweck:

📌 Bauunternehmen müssen steuer- und geschäftsrelevante Dokumente bis zu 10 Jahre aufbewahren

📌 Architekten & Ingenieure sollten Bauakten zur Absicherung ihrer Rechtsposition bis zu 30 Jahre archivieren

📌 Für einige urheberrechtlich relevante Dokumente gilt eine Aufbewahrungsfrist von bis zu 70 Jahren

Es gibt keine einheitliche gesetzliche Regelung zur Archivierung aller Bauunterlagen – daher ist eine strukturierte und sichere digitale Lösung die beste Möglichkeit, den Überblick zu behalten.

Die digitale Bauakte ersetzt papierbasierte Archivierung und bietet zahlreiche Vorteile:

✔ Schneller Zugriff & bessere Organisation – Dokumente sind in Sekunden abrufbar

✔ Platz- & Kosteneinsparung – Keine überfüllten Archive oder teure Lagerflächen mehr nötig

✔ Rechtssichere Speicherung – Langfristige Verfügbarkeit ohne Qualitätsverlust

✔ Effiziente Zusammenarbeit – Jederzeit ortsunabhängiger Zugriff auf Dokumente

✔ Automatische Sicherung & Schutz vor Verlust – Keine Schäden durch Feuer, Wasser oder Abnutzung

Mit unserem Scanservice helfen wir Ihnen, Ihre Bauakten, Pläne und Dokumente digital zu archivieren und gesetzeskonform aufzubewahren.

Aufbewahrungsfristen von Geschäftsunterlagen

Unternehmen, Selbstständige und Gewerbetreibende sind gesetzlich verpflichtet, geschäftliche Unterlagen für eine bestimmte Zeit aufzubewahren. Die Aufbewahrungsfrist hängt von der Art der Dokumente ab und beträgt in der Regel 6, 8 oder 10 Jahre.

Aufbewahrungsfristen im Überblick:

✅ 10 Jahre: Bücher, Jahresabschlüsse, Inventare, Eröffnungsbilanzen, Steuerunterlagen

✅ 8 Jahre: Buchungsbelege (ab 2025 laut BEG IV)

✅ 6 Jahre: Handelsbriefe, Geschäftsbriefe, sonstige steuerlich relevante Unterlagen

Die Frist beginnt am Ende des Kalenderjahres, in dem das Dokument entstanden ist oder eine Buchung erfolgte.

Digitale Archivierung – Die sichere Lösung

Durch digitale Archivierung lassen sich Platz und Kosten sparen sowie gesetzliche Vorgaben effizient umsetzen. Die Digitalisierung ermöglicht eine schnelle, sichere und revisionssichere Aufbewahrung Ihrer Dokumente.

📩 Jetzt Scanservice anfragen und digital archivieren!

Aufbewahrungsfrist für Rechnungen

Aufbewahrungsfrist für Rechnungen – Das Wichtigste im Überblick

Unternehmen sind gesetzlich verpflichtet, Rechnungen und Buchungsbelege für 8 Jahre aufzubewahren. Diese Frist gilt für Eingangs- und Ausgangsrechnungen sowie für steuerlich relevante Dokumente.

Warum ist die Aufbewahrungspflicht wichtig?

📌 Sicherstellung der Nachvollziehbarkeit von Geschäftsvorgängen

📌 Schutz vor Steuer- und Betriebsprüfungen

📌 Rechtssichere Dokumentation bei Rechtsstreitigkeiten

Wichtige Regelungen zur Rechnungsaufbewahrung:

✅ 8 Jahre Aufbewahrungsfrist gemäß § 147 AO & § 14b UStG

✅ Fristbeginn: Ende des Kalenderjahres, in dem die Rechnung erstellt wurde

✅ GoBD-konforme Archivierung erforderlich

Digitale Rechnungsarchivierung – Die sichere Lösung

Mit einer digitalen Aufbewahrung sparen Sie Platz und optimieren Ihre Geschäftsprozesse. Eine rechtssichere Archivierung schützt Ihre Daten vor Verlust und erleichtert den schnellen Zugriff.

Aufbewahrungsfristen Steuerunterlagen

Aufbewahrungsfristen für Steuerunterlagen – Kurz & Kompakt

Unternehmen, Selbstständige und Gewerbetreibende sind gesetzlich verpflichtet, steuerrelevante Unterlagen für eine bestimmte Zeit aufzubewahren. Die Fristen variieren je nach Dokumententyp.

Wichtige Aufbewahrungsfristen:

✅ 10 Jahre: Bücher, Jahresabschlüsse, Inventare, Gehaltslisten

✅ 8 Jahre: Buchungsbelege, Rechnungen, Quittungen (ab 2025 laut BEG IV)

✅ 6 Jahre: Geschäftskorrespondenz, sonstige Belege

📌 Die Frist beginnt am Ende des Kalenderjahres, in dem die Unterlage erstellt oder die letzte Buchung vorgenommen wurde.

Digitale Archivierung – Die smarte Lösung

Mit einer digitalen Steuerarchivierung sparen Sie Platz, optimieren den Dokumentenzugriff und erfüllen alle gesetzlichen Vorgaben revisionssicher.

Aufbewahrungsfristen

10-jährige Aufbewahrungsfrist: Gilt für Bücher, Inventare, Jahresabschlüsse, Lageberichte und Eröffnungsbilanzen.

8-jährige Aufbewahrungsfrist: Ab dem 1. Januar 2025 müssen Buchungsbelege, Rechnungen und Kostenbelege für acht Jahre aufbewahrt werden.

6-jährige Aufbewahrungsfrist: Betrifft empfangene Handels- und Geschäftsbriefe sowie Wiedergaben abgesandter Handels- und Geschäftsbriefe.

Beginn der Aufbewahrungsfrist: Die Frist startet mit dem Ende des Kalenderjahres, in dem die letzte Eintragung oder der letzte Vorgang im Dokument erfolgte.

Konsequenzen bei Nichteinhaltung: Verstöße gegen die Aufbewahrungspflicht können zu Schätzungen der Besteuerungsgrundlagen durch die Finanzbehörden führen und strafrechtliche Folgen nach sich ziehen